Dauerhafte Steuerregelung für Homeoffice zwischen der Schweiz und Frankreich

Dauerhafte Steuerregelung für Homeoffice zwischen der Schweiz und Frankreich

In Anbetracht der Entwicklungen rund um die Arbeit im Homeoffice (sog. «Telearbeit») haben die Schweiz und Frankreich ein Zusatzabkommen hinsichtlich der Besteuerungsvorschriften für Telearbeit unterzeichnet. Die beiden Länder bringen damit zum Ausdruck, dass die Festlegung neuer, dauerhafter Besteuerungsregeln für Telearbeit zentral ist, um diese sich fortsetzende Entwicklung angemessen begleiten zu können.

Worum geht es konkret?

Zunächst gilt es zu konkretisieren, was genau «Telearbeit aus dem Wohnsitzstaat» bedeutet. Gemäss Absatz 3 der Verständigungsvereinbarung vom 22. Dezember 2022 umfasst dieser Begriff «jede Form der Arbeitsorganisation, bei der eine Arbeit, die auch in den Räumlichkeiten des Arbeitgebers hätte ausgeführt werden können, von einem Arbeitnehmer ausgeführt wird in seinem Wohnsitzstaat aus der Ferne und ausserhalb der Räumlichkeiten des Arbeitgebers (…) unter Verwendung von Informations- und Kommunikationstechnologien.» Darunter wird also grundsätzlich das klassische Homeoffice am Wohnort, ausserhalb der Geschäftsräumlichkeiten des Arbeitgebenden, verstanden.

Das Zusatzabkommen bietet Arbeitgebenden und Arbeitnehmenden in der ganzen Schweiz die Möglichkeit, bis zu 40% der Arbeitszeit pro Jahr im grenzüberschreitenden Homeoffice zu leisten. Innerhalb dieses Limits sieht das Zusatzabkommen vor, dass Lohnzahlungen im Zusammenhang mit Homeoffice in demjenigen Vertragsstaat besteuert werden, in dem sich die Arbeitgeberin befindet. Des Weiteren ist vorgesehen, dass der Staat der Arbeitgeberin dem Wohnsitzstaat des Arbeitsnehmers 40% der Steuern überweist, die er auf den Vergütungen aus Homeoffice im Wohnsitzstaat erhoben hat. Das Zusatzabkommen führt des Weiteren ein Novum ein. Namentlich einen automatischen Informationsaustausch über Lohndaten für Personen, die in einem Vertragsstaat ansässig sind und für eine Arbeitgeberin im anderen Vertragsstaat arbeiten.

Was gilt für Grenzgängerinnen und Grenzgänger?

Arbeitnehmende, die unter die Sonderregelung für Grenzgängerinnen und Grenzgänger fallen (gemäss dem Sonderabkommen vom 11. April 1983 für die Kantone Bern, Solothurn, Basel-Stadt, Basel-Land, Waadt, Wallis, Neuenburg und Jura, auf welches in Artikel 17 Absatz 4 des Doppelbesteuerabkommens Frankreich-Schweiz Bezug genommen wird), können ihre Tätigkeit für einen Schweizer Arbeitgeber bis zu 40% der jährlichen Arbeitszeit im Homeoffice in Frankreich ausüben, ohne dass dadurch ihr steuerrechtlicher Grenzgänger-Status in Frage gestellt wird und Frankreich das volle Besteuerungsrecht der entsprechenden Lohnvergütung verliert. Es findet somit keine Quellensteuerbelastung auf die Lohnvergütung statt. Dasselbe findet grundsätzlich auch im umgekehrten Fall Anwendung. Konkret bedeutet dies, dass der Schweiz das volle Besteuerungsrecht auf die Lohnvergütung zusteht, wenn eine in der Schweiz ansässige Grenzgängerin mit französischem Arbeitgeber bis maximal 40% im schweizerischen Homeoffice tätig ist. Es findet somit das Wohnsitzprinzip statt, bei dem der Wohnsitzstaat das volle Besteuerungsrecht der jeweiligen Lohnvergütung beibehält, sofern der Grenzgänger-Status aufrecht erhalten bleibt.

Der Kanton Genf ist dabei eine Ausnahme, da hierfür seit dem Jahr 1973 ein Spezialabkommen gilt. Namentlich unterliegen in Frankreich (nur für solche mit Wohnsitz in den Departements Ain und Haute Savoie!) wohnhafte Grenzgängerinnen und Grenzgänger mit Arbeitskanton Genf in der Schweiz der Quellenbesteuerung auf dem gesamten Schweizer Lohn. Arbeiten die im Kanton Genf tätigen Grenzgängerinnen und Grenzgänger nun in Frankreich aus dem Homeoffice, so können sie dies ebenfalls bis zu 40% der jährlichen Arbeitszeit machen, ohne dadurch eine Änderung ihres Grenzgänger-Status zu erfahren und somit eine Änderung bezüglich Besteuerung ihrer Lohnvergütung auszulösen. Ihre gesamte Lohnvergütung aus der Schweiz wird in diesem Fall weiterhin mit der Schweizer Quellensteuer belastet. Überschreiten sie die 40%-Marke, so wirkt sich dies schädlich auf den Grenzgänger-Status aus bzw. geht dieser verloren. Damit stünde der Schweiz nach Massgabe der im Doppelbesteuerungsabkommen zwischen der Schweiz und Frankreich festgelegten Regelung ein bloss beschränktes Besteuerungsrecht für die Lohnvergütung im Umfang der tatsächlichen Schweizer Arbeitstage zu. Dies aus dem Grund, weil das Spezialabkommen zwischen dem Kanton Genf und Frankreich bezüglich der Besteuerung von Grenzgängerinnen und Grenzgängern keine Anwendung mehr findet.

Was gilt für grenzüberschreitende Arbeitnehmende?

Für andere Arbeitnehmende, welche die Voraussetzungen für die Anwendung des Grenzgängerstatus nicht erfüllen und unter die Regelungen des Doppelbesteuerabkommens Frankreich-Schweiz fallen, sieht die neue Verständigungsvereinbarung grundsätzlich dasselbe vor. Lohnvergütungen, die der französische Arbeitnehmer im Zuge seiner Tätigkeit für die Schweizer Arbeitgeberin im Homeoffice erbringt, werden weiterhin vollständig in der Schweiz besteuert, sofern die oben erwähnte 40%-Grenze nicht überschritten wird. Auch hier gilt dasselbe wiederum im umgekehrten Fall (siehe Abschnitt oben).

Was gilt bei Geschäftsreisen im Wohnsitz- und in Drittstaaten?

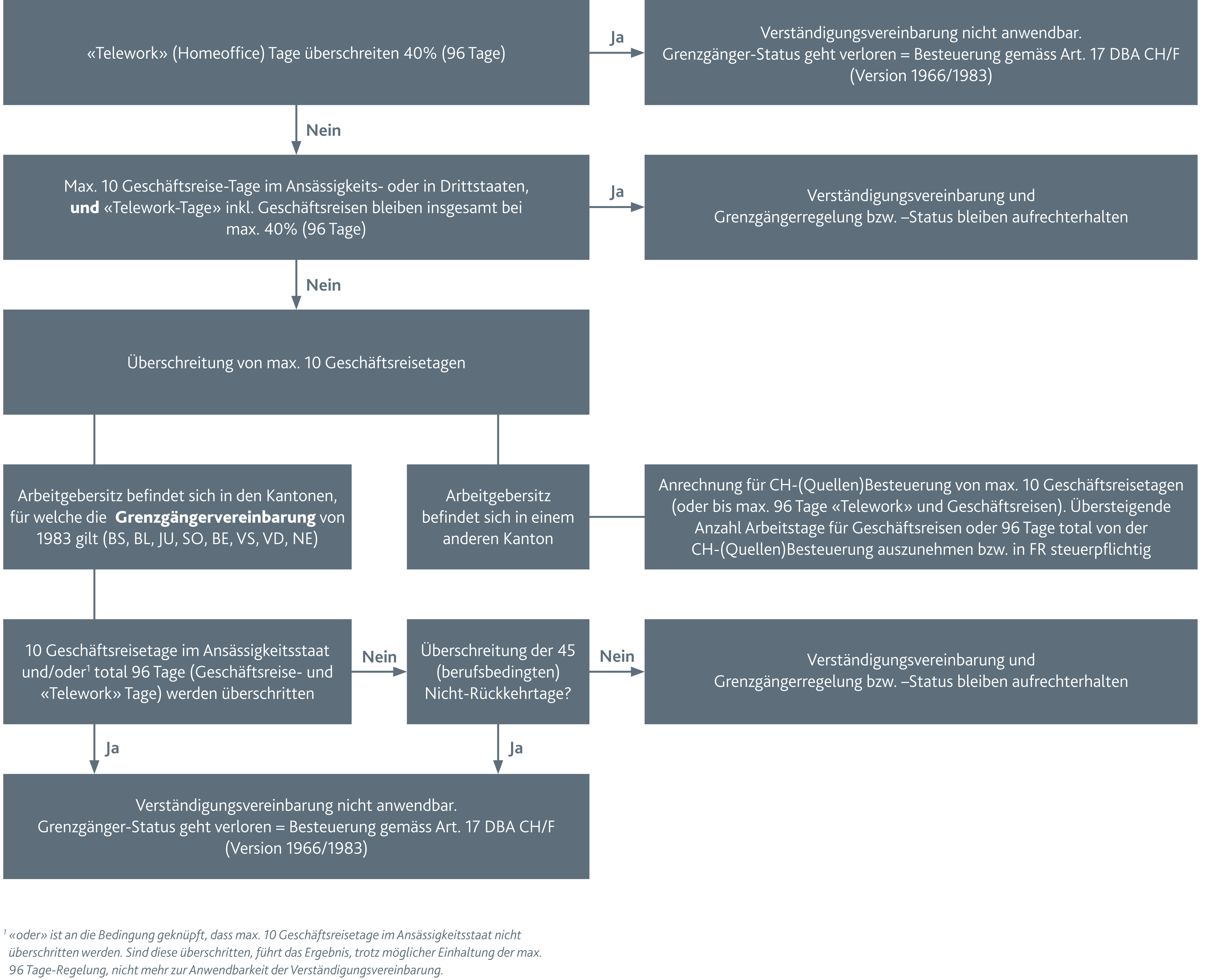

Die am 22. Dezember 2022 geschlossene Verständigungsvereinbarung führte auch eine neue Toleranz für Tage ein, an denen Arbeitnehmende temporäre Einsätze (Geschäftsreisen) in ihrem Wohnsitz- oder in einem Drittstaat unternehmen. Dabei gilt die Höchstgrenze von 10 Tagen jährlich (bei 100% Pensum) als Homeoffice Arbeitstag im Wohnsitzstaat. Diese neue Toleranzgrenze von 10 Tagen steht im Verhältnis zur Homeoffice Quote von 40% aber auch zur Qualifikation als Grenzgängerin oder Grenzgänger und damit den 45 Nichtrückkehrtagen, die eine Grenzgängerin oder ein Grenzgänger gemäss Abkommen mit den oben erwähnten Kantonen (ohne Genf) nicht überschreiten darf. Deshalb wurde am 30. Juni 2023 zwischen den schweizerischen und französischen Behörden eine auslegende Verständigungsvereinbarung geschlossen, um die Berechnungsmodalitäten zu präzisieren. Wird mit der Homeoffice Tätigkeit der Arbeitnehmerin die Quote von 40% nicht erreicht, können die sogenannten temporären Einsätze (Geschäftsreisen) im Ansässigkeitsstaat oder in einen Drittstaat ganz oder teilweise angerechnet werden. Die temporären Einsätze im Ansässigkeitsstaat haben dabei Vorrang. Für die noch «ausstehenden» temporären Einsätzen ist die Obergrenze von 45 Tagen pro Jahr einzuhalten bzw. zu berücksichtigen. Die auslegende Vereinbarung ist seit 1. Januar 2023 wirksam.

Die Berechnungsmethode und Prüfskala, die angewendet werden muss, ist nicht ganz trivial. Folgende Aufstellung soll einen Überblick bieten:

Was bedeutet das für Schweizer Arbeitgebende mit französischen Mitarbeitenden?

Für Schweizer Arbeitgeberinnen und Arbeitgeber bedeutet dies, dass die Quellensteuern weiterhin so abzuziehen sind, als ob die in Frankreich, dem Wohnsitzstaat der Arbeitnehmenden, ausgeübten Homeoffice-Tage in den Räumlichkeiten des Unternehmens in der Schweiz verbracht worden wären. Auf der anderen Seite ist der Teil der Vergütung, welcher der in Frankreich geleisteten Homeoffice-Tätigkeit entspricht, bei über 40% in Frankreich steuerpflichtig, und dies ab dem ersten Tag der Homeoffice-Tätigkeit. Homeoffice-Tätigkeiten im Umfang von über 40% unterstehen somit den allgemeinen Bestimmungen des Doppelbesteuerungsabkommens zwischen der Schweiz und Frankreich, und zwar ab dem ersten Tag der Telearbeit.

Mit anderen Worten ist der Teil der Lohnvergütung von Grenzgängerinnen und Grenzgängern, die sie an ihrem Wohnsitz in Frankreich und nicht am gewöhnlichen Arbeitsort in der Schweiz ausüben, in Frankreich (und nicht in der Schweiz) steuerpflichtig. Wenn Arbeitgebende ihren Arbeitnehmenden also die Möglichkeit einräumen, von zu Hause aus zu arbeiten, z. B. an 3 Tagen pro Woche (60% für ein Vollzeitäquivalent), wären 60% ihres Entgelts in Frankreich steuerpflichtig.

Wann tritt das Zusatzabkommen in Kraft?

Das Zusatzabkommen muss von den Parlamenten beider Staaten genehmigt werden, bevor es in Kraft treten kann. Da der Zweck und der Inhalt wesentlich mit den Bestimmungen der bereits geschlossenen Verständigungsvereinbarung vom 22. Dezember 2022 übereinstimmen, hat die Unterzeichnung des Zusatzabkommens vom 27. Juni 2023 unmittelbare Wirkung. Die Verständigungsvereinbarung hat Gültigkeit bis 31. Dezember 2024. Bis dahin wird die innerstaatliche Ratifizierung der entsprechenden Parlamente erwartet.

Ziel: innerstaatliche Grundlage schaffen

Bisher sah das schweizerische Steuergesetz die (Quellen-)Besteuerung des Erwerbseinkommens von im Ausland ansässigen Arbeitnehmenden nur dann vor, wenn die Arbeitsausübung physisch in der Schweiz stattfand. Das Zusatzabkommen erteilt nun dem Ansässigkeitsstaat von Arbeitgebenden ein Besteuerungsrecht, auch wenn Arbeitnehmende bis zu 40% Telearbeit im Wohnsitzstaat leisten. Um hierfür eine innerstaatliche Gesetzesgrundlage zu schaffen, hat der Bundesrat die Revision des nationalen Steuerrechts an seiner Sitzung vom 9. Juni 2023 in die Vernehmlassung geschickt.

Betriebsstättenrisiko

Wenn eine Arbeitnehmerin in Frankreich von zu Hause aus arbeitet, kann dies für ihren Schweizer Arbeitgeber unter bestimmten Voraussetzungen ein potenzielles Risiko einer Betriebsstätte in Frankreich mit sich bringen. Eine Analyse dieses Problems wird im konkreten Fall stets empfohlen.

Häufig gestellte Fragen zum Thema

Ist der Teil des Gehalts, der sich auf die Tätigkeit bezieht, die Grenzgängerinnen und Grenzgänger in Frankreich (Telearbeit) ausgeübt haben, in Frankreich steuerpflichtig?

Ab 2023 ist die in Frankreich geleistete Homeoffice-Tätigkeit steuerpflichtig, sofern sie mehr als 40% der Arbeitszeit pro Jahr umfasst. Dies gilt ab dem ersten Arbeitstag in Frankreich und bezieht sich nicht bloss auf den die 40%-Grenze übersteigenden Teil.

Welche Konsequenzen hat es, wenn ein Schweizer Unternehmen französische Arbeitnehmende beschäftigt, die mehr als 40% ihrer Erwerbstätigkeit von zu Hause aus ausführen?

Ab 2023 müssen Schweizer Arbeitgeberinnen und Arbeitgeber im Rahmen der Lohn- und Gehaltsabrechnung das Einkommen, das den schweizerischen Quellensteuern unterliegt, um den Teil reduzieren, der sich auf die Homeoffice-Tätigkeit in Frankreich bezieht. Es ist daher die Aufgabe der Arbeitgeberinnen und Arbeitgeber, ein Verzeichnis zu führen oder diese Pflicht an die betroffenen Mitarbeitenden zu delegieren, um die entsprechenden Anwesenheitstage bezeugen zu können. Es ist ebenfalls notwendig, sich an die französischen Steuerbehörden zu wenden, um die Bedingungen für die Besteuerung des Teils der Vergütung im Zusammenhang mit in Frankreich geleisteten Homeoffice-Tätigkeit zu klären. Auf Schweizer Arbeitgebende könnten gewisse Lohndeklarationspflichten in Frankreich zukommen.

Gilt die Vereinbarung auch für Teilzeitarbeitende?

Ja, es wird eine entsprechende Kürzung im Verhältnis zum Arbeitspensum vorgenommen. Zum Beispiel können Mitarbeitende mit einem Pensum von 50% bis zu einen Tag pro Woche im Homeoffice arbeiten (40% des 50%-igen Arbeitspensums).

Gilt die Vereinbarung auch, wenn die Homeoffice-Tätigkeit von einem Zweitwohnsitz aus geleistet wird?

Ja, solange sich der Zweitwohnsitz im Wohnsitzland befindet.

Wie können Arbeitgeberinnen und Arbeitgeber nachweisen, dass ihre französischen Mitarbeitenden die 40%-Grenze der Homeoffice-Tätigkeit nicht überschreiten?

Der den Arbeitnehmenden gewährte Prozentsatz in Bezug auf die Arbeit im Homeoffice muss durch die Vorlage eines Vertragsdokuments nachgewiesen werden. Dies kann z. B. eine Bestimmung im Arbeitsvertrag sein, die den Arbeitnehmenden an seine Arbeitgeberin bindet, oder eine von beiden Seiten unterzeichnete Homeoffice-Vereinbarung.

Gibt es im Hinblick auf die Einhaltung der 40%-Grenze eine bestimmte Anzahl von Homeoffice-Tagen pro Woche, die nicht überschritten werden darf?

Es gibt in Bezug auf die Anzahl von im Homeoffice geleisteten Arbeitstagen pro Woche keine zwingenden Vorgaben. Die betroffenen Arbeitgebenden bleiben flexibel, um sich das ganze Jahr über nach Belieben organisieren zu können. Zentral ist, dass die 40%-Marke innerhalb eines Kalenderjahres nicht überschritten wird. So ist es durchaus möglich, dass Mitarbeitende je nach Arbeitsorganisation während einiger Wochen «mehr als üblich» von zu Hause aus arbeiten - dies unter der Bedingung, dass der Schwellenwert von 40% innerhalb eines Jahres insgesamt nicht überschritten wird.