OECD Mindeststeuer: Schweiz plant Einführung der Ergänzungssteuer IIR ab 1.1.2025

OECD Mindeststeuer: Schweiz plant Einführung der Ergänzungssteuer IIR ab 1.1.2025

- Der Bundesrat hat an seiner Sitzung vom 4. September 2024 beschlossen, die sogenannte Income Inclusion Rule («IIR») per 1. Januar 2025 in Kraft zu setzen. Diese internationale Ergänzungssteuer erweitert die bereits per 2024 eingeführte schweizerische Ergänzungssteuer («QDMTT»).

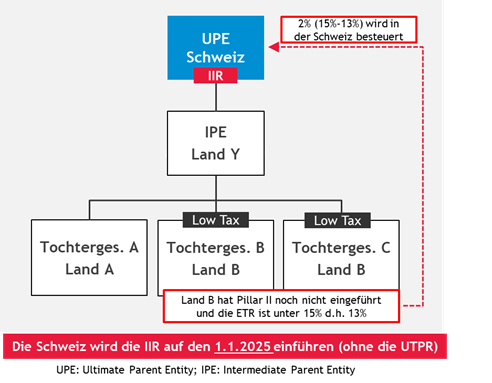

- Gemäss der IIR unterliegen die Gewinne direkter und indirekter ausländischer Tochtergesellschaften von Schweizer Konzerngesellschaften einem Mindeststeuersatz von 15 Prozent, wenn sie Teil eines multinationalen Konzerns sind, der einen konsolidierten Umsatz von mindestens 750 Millionen Euro erzielt und damit in den Anwendungsbereich der OECD-Mindeststeuer fällt.

- Die IIR gilt in Fällen, in denen zu niedrig besteuerte Mehrgewinne nicht bereits durch eine qualifizierte inländische Mindeststeuer («QDMTT») abgedeckt sind. Siehe das Beispiel unten.

- Der Bundesrat argumentiert, dass die Schweiz mit der Einführung der IIR Steuereinnahmen sichert, die zur Stärkung des Standorts eingesetzt werden können. Ohne die Einführung der IIR in der Schweiz, wären die ausländischen Steuerbeträge ab 2025 in anderen Ländern in den meisten Fällen der Undertaxed Payment Rule («UTPR») unterworfen.

- Am 4. September 2024 hat der Bundesrat zudem beschlossen, in der Schweiz vorerst keine UTPR einzuführen.

- Die Einführung der IIR unterliegt einer notwendigen Änderung der Mindestbesteuerungsverordnung («MindStV») später in diesem Jahr. Daher gilt die IIR als noch nicht endgültig in Kraft getreten, bis die Kommunikation des Bundesratsbeschlusses über diese Änderung erfolgt ist. Für IFRS-Zwecke gilt die Einführung der IRR in der Schweiz ab 4. September 2024 aber bereits als substantially enacted.

Weitere Informationen zu den OECD-Mindestbesteuerungsregeln und ihrer Umsetzung in der Schweiz finden Sie in den früheren BDO Informationen (OECD-Mindestbesteuerung: Auswirkungen in der Schweiz)