Révision partielle de la loi sur la TVA - Répercussions sur le secteur de la santé

Révision partielle de la loi sur la TVA - Répercussions sur le secteur de la santé

Les répercussions de la révision partielle de la loi sur la TVA qui entrera en vigueur le 1er janvier 2025 entraîneront des changements dans le secteur de la santé. Ces changements nécessiteront un grand nombre de modifications et d'adaptations, majeures et mineures, dans la pratique de l'Administration fédérale des contributions. Quels en seront les effets dans la pratique?

Les changements les plus importants dans le cadre de la révision partielle de la loi sur la TVA

Conformément à la décision du Conseil fédéral du 21 août 2024, les changements qui découlent de la révision partielle de la loi sur la TVA seront effectifs à partir du 1er janvier 2025. Les modifications suivantes visent en particulier à répondre aux mesures de réduction des coûts dans le secteur de la santé:

- Les prestations de coordination des soins dans le cadre de traitements médicaux ou prestations dites de managed care sont désormais explicitement exclues du champ de l’impôt (art. 21, al. 2, ch. 3bis, LTVA rév.)

- Tout comme la mise à disposition de l’infrastructure des services ambulatoires et des hôpitaux de jour aux médecins agréés (art. 21, al. 2, ch. 2, LTVA rév.)

- Dorénavant, les prestations fournies par les organisations d’aide et de soins à domicile sont exclues du champ de l'impôt (art. 21, al. 2, ch. 8, LTVA rév.), et plus uniquement les services fournis par des organisations d'utilité publique comme c'est le cas dans la pratique actuelle. Par conséquent, les organisations d'aide et de soins à domicile à but lucratif bénéficieront désormais également de cette exclusion du champ de l'impôt. Les organisations d’aide et de soins à domicile sont des entreprises qui fournissent des prestations de soins, d'assistance et d’aide au ménage à domicile. Toutefois, les entreprises qui ne fournissent que des prestations d'aide à domicile ne sont pas exclues du champ de l’impôt. Il importe peu dans ce cas qu’elles soient ou non à but lucratif.

L’impact de certaines adaptations de la pratique administrative publiées dans l'Infos TVA 21 concernant le secteur «Santé» est beaucoup plus important.

Sur la base de notre expérience, nous présentons ci-dessous les principales modifications et les répercussions pratiques qui en découlent.

Définition de traitement médical et exclusion du champ de l'impôt

Du point de vue de la TVA, sont considérés comme traitements médicaux le diagnostic et le traitement des maladies, des blessures et d'autres troubles corporels ou mentaux de l’être humain, de même que l’exercice d’une activité servant à prévenir les maladies ou les troubles de la santé de l'être humain.

Les expertises médicales établies par des dentistes ou des médecins pour clarifier les prétentions dans le domaine du droit des assurances sociales (voir ci-dessous), mais aussi les prestations en cas de maternité, en relation avec la fécondation artificielle, la contraception ou l’interruption de grossesse sont assimilées à un traitement médical. Il convient toujours d’examiner au cas par cas les conditions d’exclusion de la TVA de prestations concernant l’établissement d’expertises médicales ou des prestations du domaine de la médecine esthétique et préventive. Dans ces deux derniers cas, il est particulièrement important que le médecin concerné effectue l’intégralité des traitements. C’est à cette unique condition qu’ils sont réputés traitements médicaux.

D'autre part, les traitements qui visent à augmenter le bien-être ou les performances ou qui ne sont entrepris qu’à des fins esthétiques ne sont en principe pas des traitements médicaux et il n'est pas possible de bénéficier d’une exclusion de TVA a posteriori. Ces prestations ne sont exclues du champ de l'impôt que si elles sont fournies personnellement par un médecin titulaire d'une autorisation (cantonale) de pratiquer en Suisse.

Les traitements dispensés par les médecins et facturés selon TARMED sont toujours considérés comme exclus du champ de l'impôt.

Les traitements médicaux ou prestations assimilées ne sont exclues de le TVA que si les deux conditions suivantes sont remplies de manière cumulative:

- L'activité doit être exercée par un fournisseur de prestations visé à l'art. 21, al. 2, ch. 3, LTVA en relation avec l'art. 35, al. 2, OTVA. Ces articles énumèrent explicitement les professions médicales correspondantes, de la médecine générale à l'ergothérapie, en passant par le conseil diététique, la physiothérapie et la médecine dentaire. Les prestations proposées par une profession qui n’est pas répertoriée dans ces articles ne sont pas des traitements médicaux et elles ne sont donc pas exclues du champ de l'impôt.

- Le fournisseur des prestations doit être titulaire d'une autorisation cantonale de pratiquer la profession à titre indépendant ou est autorisé à dispenser des traitements médicaux conformément à la législation cantonale. Une confirmation cantonale de l'exercice de la profession sans autorisation ou l'inscription dans un registre cantonal de certaines professions de la santé ne suffisent pas. Les informations concernant l’autorisation d’exercer d’une personne et le canton qui l’a délivrée se trouvent dans le Registre national des professions de la santé (NAREG) ou dans le Registre des professions de la santé de l'Office fédéral de la santé publique (GesReg). Les sociétés de capitaux, les cliniques ambulatoires ou les cabinets de groupe doivent détenir une autorisation cantonale de cabinet ou d'institution, quant aux hôpitaux, ils doivent être inscrits sur la liste cantonale des hôpitaux.

Exécution de la prestation avec la participation de plusieurs personnes ou organisations

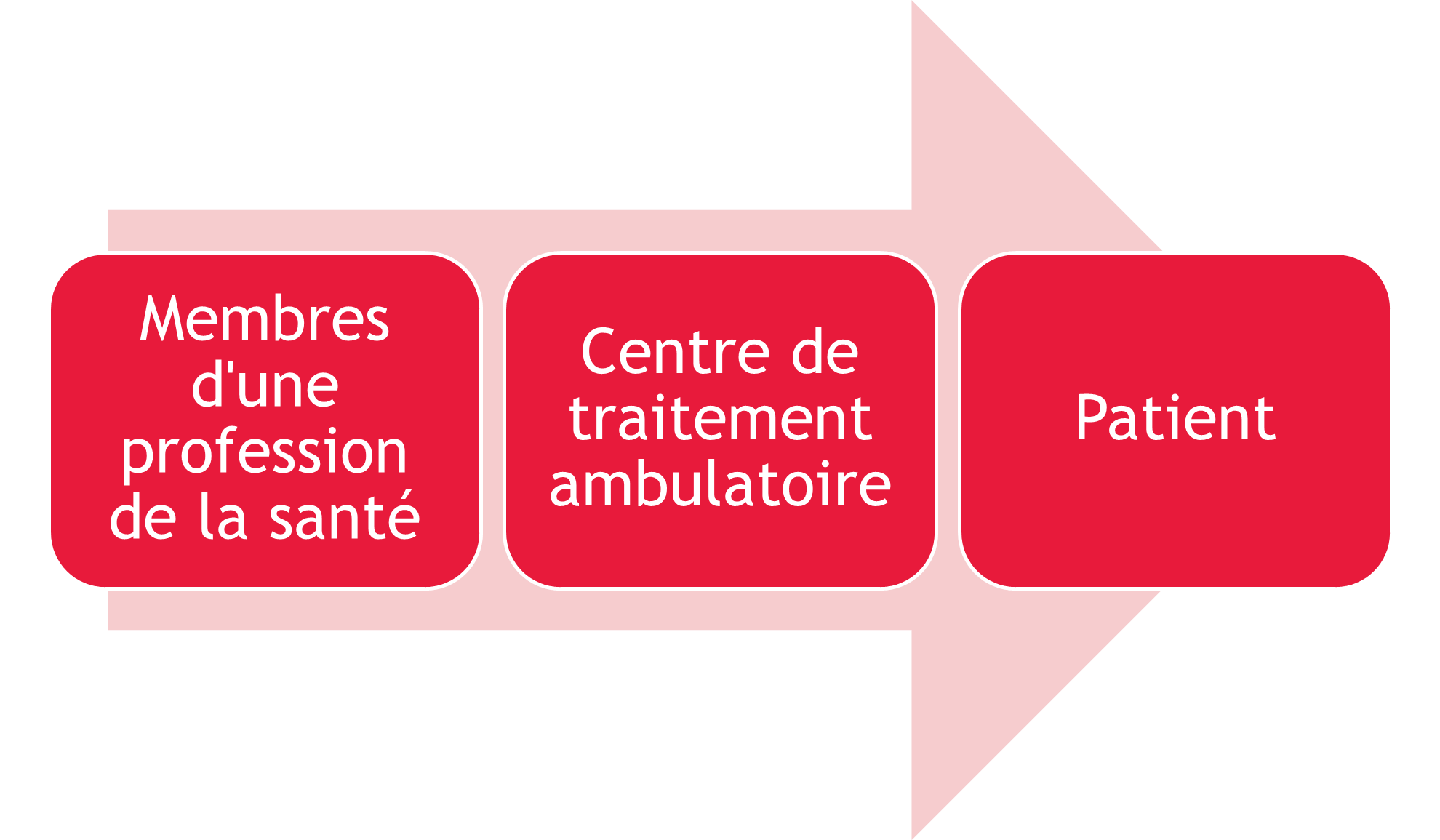

Lorsque plusieurs personnes ou organisations participent à la fourniture d’une prestation, des questions se posent quant à l'attribution de la prestation finale (prestation au patient) et du chiffre d'affaires qui y est lié. Il convient de clarifier comment ces prestations doivent être évaluées du point de vue de la TVA (s'agit-il d'un traitement médical exclu du champ de l'impôt ou d'une prestation imposable telle que la location de services?), qui fournit les prestations en amont et comment faut-il les qualifier du point de vue de la TVA. Les relations tripartites, pour lesquelles il y a deux relations de prestation consécutives, sont un exemple typique d’un tel cas de figure. Par exemple, un centre de traitement ambulatoire, un hôpital ou un centre de traitement médical fournit une prestation (par exemple un traitement médical) à un patient en son nom propre. Toutefois, cette prestation n'est pas fournie par l’un des collaborateurs de l’établissement, mais par un tiers (membre d'une profession de la santé) ou une organisation tierce (par exemple le collaborateur d'un hôpital).

La chaîne de prestations est la suivante:

L'attribution de la prestation finale (prestation au patient) est déterminante dans un tel cas. En principe, une prestation est réputée fournie par la personne qui apparaît vis-à-vis des tiers comme le fournisseur de la prestation (art. 20, al. 1, LTVA). En revanche, les personnes qui apportent uniquement leur aide à une autre personne (ou entreprise) pour exécuter des prestations n’apparaissent pas de manière indépendante vis-à-vis des tiers. Cela s'applique aux employés d'un fournisseur de prestations. L’exécution de la prestation ne leur est jamais attribuée, elle est attribuée à l’employeur, dont ils sont des auxiliaires d'exécution ou des assistants.

Toutefois, lorsque des personnes ou des organisations engagées par le fournisseur de la prestation finale fournissent des prestations en leur nom propre pour le compte du fournisseur, celles-ci sont considérées comme des prestations préalables à la prestation finale. Dans un tel cas, la prestation finale et la prestation préalable doivent être qualifiées séparément du point de vue de la TVA. Le principe est le suivant: la qualification TVA de la prestation finale (par exemple un traitement médical) s'applique également à la prestation préalable à condition que celle-ci corresponde exactement à la prestation finale (prestations identiques, cf. art. 20, al. 3, LTVA). Dans les faits, cela signifie que le fournisseur de la prestation préalable fournit directement au patient l’intégralité de la prestation finale. Toutefois, en raison du principe de représentation vis-à-vis des tiers, ce n'est pas ainsi que l'on procède du point de vue de la TVA, mais la prestation est considérée comme étant fournie à la suite de la chaîne de prestations.

Dans de tels cas, l'administration fiscale évalue l’ensemble des éléments existants afin de déterminer qui apparaît vis-à-vis de tiers et, par conséquent, doit être considéré comme le fournisseur de la prestation. Elle prend notamment en compte les critères suivants afin de déterminer si une personne apparaît en son propre nom vis-à-vis des tiers:

- L'existence d’entreprises indépendantes est clairement et facilement reconnaissable pour chaque personne qui entre dans les locaux, grâce à des locaux commerciaux distincts;

- Des noms différents sont utilisés pour chaque entreprise;

- Les logos ne sont pas identiques;

- Une enseigne distincte est installée pour chaque entreprise;

- Chacun dispose de son propre numéro de téléphone et ceux-ci sont inscrits séparément dans l'annuaire téléphonique;

- Les bons de commande, les factures, les quittances et les tickets de caisse sont émis au nom de chacune des entreprises;

- Les sites web, les publications, les publicités, le papier à lettre, les cartes de visite ou les listes de prix ne laissent pas penser qu’il s’agit d’une entreprise commune.

- La facturation des patients en leur propre nom et avec leur propre numéro de prestataire (RCC, GLN) reste un critère important afin de déterminer qui agit vis-à-vis de tiers. Toutefois, et comme c’était le cas sous l’ancienne pratique de l'AFC, ce n'est pas le seul critère.

- La qualification de l'activité en question comme étant indépendante ou salariée dans le domaine des assurances sociales (par exemple AVS), du droit des impôts directs ou du droit civil n'est pas non plus déterminante en soi, mais représente un indice afin de déterminer qui apparaît vis-à-vis des tiers.

Activité en qualité d’expert

La qualification TVA dans ce domaine peut être complexe, car elle varie en fonction des circonstances et du client.

Seules les expertises effectuées par des médecins et des dentistes qui servent à clarifier les prétentions d’assurances sociales sont exclues du champ de l'impôt. Celles-ci se basent sur les lois suivantes, énumérées de manière exhaustive:

- Loi fédérale du 20 décembre 1946 sur l'assurance-vieillesse et survivants (LAVS; RS 831.10);

- Loi fédérale du 19 juin 1959 sur l'assurance-invalidité (LAI; RS 831.20);

- Loi fédérale du 25 juin 1982 sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP; SR 831.40);

- Loi fédérale du 18 mars 1994 sur l'assurance-maladie (LAMal; RS 832.10);

- Loi fédérale du 20 mars 1981 sur l'assurance-accidents (LAA; RS 832.20);

- Loi fédérale du 19 juin 1992 sur l'assurance militaire (LAM; RS 833.1);

- Loi fédérale du 25 septembre 1952 sur les allocations pour perte de gain (LAPG; RS 834.1);

- Loi fédérale du 20 juin 1952 sur les allocations familiales dans l'agriculture (LFA; RS 836.1);

- Loi fédérale du 25 juin 1982 sur l'assurance-chômage obligatoire et l'indemnité en cas d'insolvabilité (LACI; RS 837.0).

Les expertises suivantes sont donc soumises à la TVA au taux normal de 8,1 %:

Évaluation d'aptitude à la conduite (détermination de l'aptitude à conduire), tests de vue et autres pour l'obtention du permis d’élève conducteur, examens d'aptitude des pompiers/porteurs d'appareils de protection respiratoire, évaluation d'un placement à des fins d'assistance, évaluation de l'aptitude au transport (par exemple le transport par avion des demandeurs d'asile déboutés) ou des attestations médicales d'une personne demandées par une compagnie d’assurance sur la vie, un employeur ou une caisse de pension pour évaluer les conditions d'admission ou les droits dans le domaine surobligatoire facultatif.

Conclusion

Les nouveautés liées à la révision partielle de la loi sur la TVA, qui entrera en vigueur le 1er janvier 2025, entraînent des changements raisonnables dans la pratique. La pratique administrative de l'Administration fédérale des contributions, en constante évolution, est en revanche beaucoup plus importante et complexe à mettre en œuvre. Nos collaboratrices et collaborateurs se feront un plaisir de mettre leurs compétences à votre service pour vous aider.